周四,因美联储降息预期回暖,美元指数维持下跌趋势,最终收跌0.26%,报105.35。10年期美债收益率最终收报4.584%。对美联储政策利率最敏感的2年期美债收益率最终收报4.883%。

周五风险预警

☆20:30,美国公布4月失业率,市场预期为3.8%,前值为3.8%;

☆同一时间,美国公布4月季调后非农就业人口,市场预期增加24.3万人,前值为增加30.3万人。

当前,黄金市场面临着一系列挑战和影响因素。首先,通胀环境的胶着以及美元的相对强势都给金价带来了一定的压力。尽管美联储表示仍倾向于最终降息,但通胀数据“缺乏进一步进展”,这可能会影响到金价的走势。另外,劳动力市场数据显示,初请失业金人数稳定在较低水平,表明劳动力市场仍相当紧张,这应该能够在第二季度支持经济,但也增加了美联储推迟降息的可能性。另一方面,劳工统计局公布的生产率数据显示,第一季度生产率增长几乎停滞,这可能会导致通胀压力增大,利润率空间受到挤压,从而影响对劳动力的需求。虽然季度GDP增长衡量标准中残留的季节性调整偏差会压低第一季度增长率,但生产率的趋势依然稳健。这表明,劳动力市场的变化可能会影响到金价的走势。此外,美国贸易逆差略微收窄,但出口骤降在一定程度上抵消了进口下降的影响,这也给金价带来了一定的不确定性。美国工厂订单和非农生产率等数据的发布也会对金价产生一定影响,投资者需要密切关注。在地缘政治方面,哈马斯领导人与埃及和卡塔尔官员通话,同意再派代表团参加停火谈判,这打压了黄金的避险买需,但美债收益率的下跌给金价提供了一些支撑。投资者继续消化美联储在周三政策会议后的立场,这暗示了尽管通胀仍然高于目标水平,但降息的可能性仍然存在。

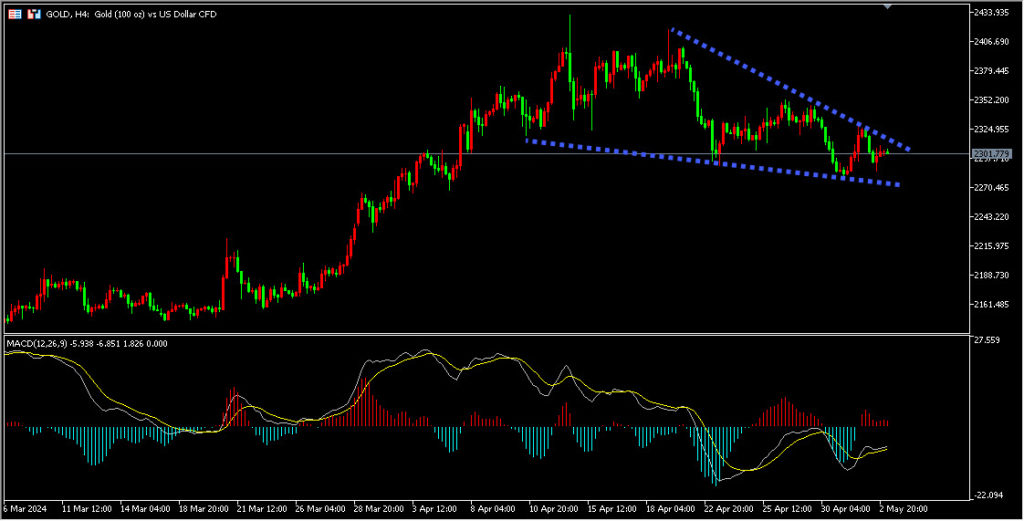

周四,黄金价格在4小时下跌趋势线承压下跌,黄金价格收到美国利率长期维持在相对较高水平的可能性上。这一因素的影响导致金价按照预期在4小时下跌趋势线承压下跌,一度跌至2285美元附近。今日就关注关注4小时下跌趋势线压力区域,以及下方的4小时支撑区域。同时投资者还需要关注晚间的非农数据以及美国4月SIM非制造业PMI等数据。

投资者越来越担心美国经济可能放缓,这对石油市场造成了一定的压力。此外,以色列和哈马斯之间的战争仍在继续,但中东石油供应并没有受到任何重大打击。同时,哈马斯领导人与埃及和卡塔尔官员通话,同意再派代表团参加停火谈判,这也为油价提供了一些支撑。柴油需求的下滑加剧了人们对主要经济体石油需求增长放缓的担忧。欧洲阿姆斯特丹-鹿特丹-安特卫普炼油和储存中心的柴油库存增加了3%以上,这进一步加剧了市场的担忧。此外,投资者还在关注油价下跌是否会刺激美国政府补充战略储备。OPEC+的消息人士表示,如果需求未能回升,该组织可能会延长减产,这对油价构成了一定的支撑。目前,OPEC+尚未开始正式磋商将自愿石油减产行动延长至6月以后。OPEC+实施的减产规模相当于全球需求的5.7%,其中包括OPEC+成员国和部分成员国的减产措施。OPEC+将于6月1日在维也纳举行下一次制定产量政策的会议。虽然中东冲突为油价提供了支撑,但对经济增长和高利率的担忧仍然存在。有关OPEC+是否延长减产行动的讨论尚未确定,需要密切关注相关消息。

周四原油价格主要受到全球需求疲软、库存增加以及对美国迅速降息的希望减弱的影响。在1小时下跌趋势线附近承压下跌,然而,OPEC+可能会延长石油减产行动,给油价提供了一些支撑。油价略微反弹,今日原油关注上方1小时压力区域。同时警惕周五可能会出现获利回吐。

文章内容纯属作者个人观点,不作为投资决策依据,仅供参考!如有雷同纯属巧合。风险在于控制,救火不如防火,防患于未然。